近幾年,隨著網約車、共享單車等商業模式的迅速鋪展,共享經濟的模式越來越火爆。然而就在共享單車已經發展到“顏色”都不夠用的激烈程度時,一字之差的共享汽車卻仍在緩慢布局,也未見到資本的瘋狂追捧。為何在當下連共享充電寶都能在短短10天內獲得超過3億元融資,主打解決出行需求痛點的汽車分時租賃卻前行的如此坎坷?

一 共享汽車發展的現狀

相較于共享單車,共享汽車分時租賃的起源其實要更早。從全球來看,最早于1990年便有汽車分時租賃開始商業化運營。在中國,分時租賃試水則開始于2013年,代表性企業有EVCARD、微公交、途歌(TOGO)、首汽Gofun等。按照運行模式和使用車型分,目前共享汽車主要有以下幾類:

1、按運行模式

根據共享汽車使用的模式,目前主要有固定網點借還和隨借隨還兩種模式。在第一種模式下,消費者取車需前往運營公司設立的固定網點,還車時也需還到取車點,或者還到有空余車位的其他特定網點。該種模式代表性企業有首汽Gofun、一度用車、北京出行等。第二種模式下,還車可以在特定的網點,也可以停放在任意社會停車位,下一位使用者可以通過APP定位離自己最近的可用車輛。該種模式目前以途歌(TOGO)等企業為代表。

按照車輛的類型,目前主要有傳統燃油汽車和新能源汽車。途歌(TOGO)、戴姆勒Car2Share、Car2go等企業主要使用寶馬mini、奔馳smart等小型車,而近兩年興起的大量本土分時租賃企業則主打新能源汽車,如首汽Gofun、北京出行等。受政策補貼及牌照獲取原因,目前共享汽車中新能源汽車占比達95%。

途歌超萌smart

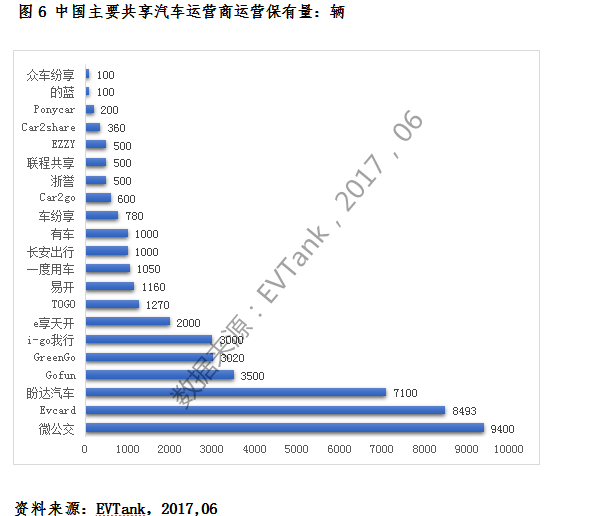

據交通運輸部統計數據,目前國內分時租賃企業40余家,車輛總數4萬多輛。在實際運營公司中,除少數幾家運營車輛超過1,000輛,大多數不到500輛。網點少、車輛少,制約了行業的發展,導致用戶體驗較差。

二 共享汽車發展的瓶頸

目前國內共享汽車行業遠未達到寡頭壟斷的格局,也很少出現大手筆的高估值融資。那么,是什么原因導致共享汽車“起了個大早卻趕了個晚集”呢?筆者認為,至少有以下幾方面原因:

共享單車的單車價格在幾百元到千元水平,但共享汽車使用的最便宜的新能源汽車也會在5萬元以上,即便是通過租賃方式,共享汽車的資產投入成本也要遠高于共享單車。同時,汽車的后續維護成本,如保險費、油費或電費等,也加重了運營商的負擔。對于投資人來說,目前該模式還過于“燒錢”。

2停車資源緊張導致用戶體驗下降

對于共享汽車運營商來說,規劃網點時首要考慮便是停車位的可獲得性、停車費成本等。從用戶體驗角度來看,固定網點自然是離公共交通站點(如地鐵站附近)或是商業中心越近越好,但無疑此類地點停車費價格高昂,同時車位也更為緊張,布局此類地點面臨障礙。對于隨借隨停的模式,目前也未能完全做到。以途歌(TOGO)模式為例,還車時若停放在社會車位,需按與最近固定網點距離額外付費,下一使用者從社會車位取車時需自行繳納停車費,盡管途歌(TOGO)有一定補貼,但仍未能完全覆蓋。因此車位資源的緊張,導致運營商未能全面鋪開網點,或者真正做到隨借隨還,影響用戶體驗。

目前主流的出行選擇中,除了公共交通外,便是出租或者網約車。在業內人士看來,3公里內是單車市場,30公里以內是打車市場,20至100公里是汽車分時租賃市場,50公里以上是傳統長租市場。由于介于打車和長租市場之間,分時租賃的消費模式還未大面積普及。目前大部分共享汽車的車輛使用率僅為50%左右,且絕大多數消費群體為35歲以下用戶(比如像筆者這樣搖不到號的少年便是忠實用戶一名)。用戶消費習慣的養成及消費群體的迭代,仍有待于行業的進一步發展而完成。

三 共享汽車未來發展的方向

盡管目前消費者使用頻次仍不夠高,但共享汽車分時租賃的模式在未來還是有較大市場的,特別是在一線城市和旅游城市。以北京為例,打車難、搖號難(畢竟從30歲搖到80歲還搖不到號的概率有20%……),公共交通不能完全解決人們的出行需求,價格介于打車和公共交通之間的分時租賃可以很好的彌補這部分空白。

共享汽車的重資產模式,決定了單純的普通創業者和VC投資機構很難支撐起該種模式的成功運行。未來以首汽Gofun為代表的,以汽車制造商或汽車租賃商為依靠而打造的分時租賃平臺模式將會更容易獲得成功,成為行業競爭后最后所剩的幾個寡頭之一。汽車制造商在資產購置及成本控制上更有優勢,汽車租賃商則對車輛運維和后續車輛的處置更有經驗,嫁接大平臺的資源,可以降低共享汽車的成本并形成規模效應。

3有賴于政府資源的大力支持

2017年6月1日,交通運輸部會同住房和城鄉建設部制定發布了《關于促進汽車租賃業健康發展的指導意見(征求意見稿)》,明確提出“鼓勵分時租賃規范有序發展”。從政府角度來看,分時租賃可以提高汽車使用率,降低社會汽車保有量,緩解交通壓力,同時通過大力推廣新能源汽車,也可以減少環境污染。根據國外發展經驗,共享汽車之所以能迅猛發展,關鍵因素之一便在于政府對于停車資源的免費相讓。因此國內若希望大面積推行共享汽車分時租賃,也有待于政府在停車位、汽車補貼等資源方面的大力支持。

為降低成本,共享汽車運營商在日常運行管理方面的能力也日益重要。如何最大程度降低用戶對汽車的損耗,降低汽車的出險頻次,同時保障用戶的使用體驗,如提供及時高效的救援等,都對運營商的管理能力提出了越來越高的要求。另一方面,在不遠的未來,當無人駕駛真的開始普及時,共享汽車能否用好其提前布局、提前獲客等先發優勢,也將有賴于其運營管理水平。

共享汽車作為解決人們出行難的一條重要“綠色”途徑,未來仍有較大的發展空間。但其現階段面臨的一些障礙,有待于相關政策、資金和實力企業的支持。相信很快我們的出行選擇將更加“豐富多彩”。